Você tem a sensação que trabalha, trabalha e trabalha, mas nunca tem dinheiro? Eu também já me senti assim. É muito frustrante não ver os frutos de tanto esforço e dedicação.

Neste cenário caótico em que estamos vivendo, a relação com o dinheiro está difícil para todo mundo. Em junho deste ano, o número de famílias endividadas no Brasil chegou a 69,7%.

Mas calma, que existe uma luz no fim do túnel: a organização financeira.

Ao ajeitar o orçamento você percebe onde está gastando demais e consegue reavaliar o seu orçamento.

Afinal, às vezes gastamos dinheiro com coisas desnecessárias, como um plano anual de academia que vamos só uma semana e nunca sobra grana para jantar naquele restaurante chiquérrimo que você sempre sonhou.

Então se você quer deixar claro para o dinheiro quem é dono de quem, veja estas 3 sugestões para melhorar a sua relação com as finanças.

1. Faça uma planilha de ganhos e gastos

O primeiro passo para organizar a sua vida financeira é fazer uma planilha com as suas entradas e saídas. Ou seja: de um lado todo o dinheiro que entra, e do outro, todo o dinheiro que sai: as suas despesas e os recebidos. Isso é muito simples, você pode fazer no Excel ou em uma folha de papel.

Pela internet você encontra modelos completos com despesas fixas, despesas variáveis e investimentos, como a disponibilizada pela Bovespa (bolsa de valores do Brasil). Mas para quem é iniciante o melhor começar no básico.

Segue o passo a passo:

- Em uma coluna você coloca todo o dinheiro que ganhou no mês (salário, aluguéis, investimentos, paitrocínio, dinheiro que ganhou da avó de aniversário, 10 reais que achou molhado na máquina de lavar…) e em outras as despesas (luz, água, internet, vaquinha para o churrasco, carro do sonho …)

- Agora você soma os valores de cada coluna e diminui as despesas pelos gastos.

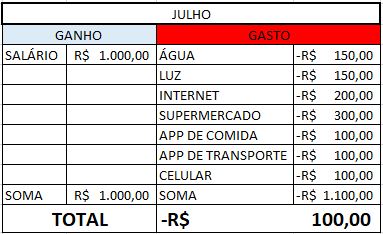

Exemplo:

Fazer esta planilha é importante para saber para onde o seu dinheiro vai.

Por exemplo: eu tenho preguiça de cozinhar então muito do meu dinheiro ia para os aplicativos de comida sem eu nem perceber. Afinal são compras pequenas de 15, 20 ou 30 reais, mas que somadas já comem uns 15% do orçamento.

Outro ponto importante é que se os ganhos forem maiores que os gastos, há um problema.

Vamos empurrando tudo com a barriga, pagando as contas atrasadas, acumulando juros, fazendo uma bola de neve e no final nem queremos olhar o saldo no banco para não ter um ataque de pânico.

Dificuldades financeiras causam ansiedade, estresse, raiva e tristeza. Não é atoa que, segundo uma pesquisa da FGV em 2020 o índice de felicidade do brasileiro teve a menor pontuação dos últimos 15 anos, principalmente entre os mais pobres.

Então manter a suas contas equilibradas é fundamental para manter a sua saúde mental.

2. Planeje os gastos com cartão de crédito

Pensando no problema anterior: como os meus gastos podem ser maiores que os meus ganhos?

A resposta é: cartões de crédito

O cartão de crédito é a salvação e a perdição para muitos brasileiros.

Por exemplo: é ótimo quando o celular quebra e você precisa urgentemente de um novo aparelho ou para levar o pet em uma consulta de emergência.

Porém, se não usado com sabedoria, ele te leva a ruína.

O que já acontece com muitas pessoas: não pagar o cartão de crédito representa 80,5% das dívidas das famílias brasileiras.

Eu mesma tenho muitos amigos e parentes dependentes do cartão de crédito. Quitam a fatura no começo do mês e, por falta do planejamento explicado no item 1, ficam sem dinheiro. Então, até cafezinho de padaria passam no crédito.

O problema é que como não tem nada na conta, para entrar no rotativo é um pulo.

O cartão de crédito rotativo é quando você refinancia a sua fatura pagando um valor menor. Nesta modalidade os juros são absurdos (em torno de 300% ao ano!).

Para não correr este risco, tenho algumas táticas que quero compartilhar com você:

- Para não sofrer as tentações, não ando com ele na bolsa, só levo quando preciso fazer alguma compra.

- Não deixo os dados do cartão salvos nos sites de compras ou na conta Google. Considero perigoso e evita que eu compre por impulso.

- Sempre que faço uma compra parcelada, espero terminar as parcelas para fazer outra.

- Mesmo com um limite maior estipulo um valor para gastar no mês que não vai comprometer o restante do orçamento (só extrapolo no caso de uma emergência).

3. Invista, mas antes, faça uma reserva de emergência

Ter uma renda que não seja o seu salário, é importante para você ter mais liberdade, forjando o poder de fazer as próprias escolhas e seguir o seu coração.

Por exemplo: o oposto disso é ficar presa a um emprego que não gosta ou, até mesmo, desenvolver transtornos psicológicos devido a um chefe abusivo só porque precisa quitar as contas no fim do mês. Viver assim é ser escravo do dinheiro, trabalhando apenas para pagar os boletos.

Para quem tem um negócio é mais importante ainda, pois nem sempre você atinge o faturamento esperado.

Mas atenção: antes de qualquer investimento crie uma reserva de emergência.

Saber o que você tem te ajuda a dormir mais tranquila à noite. Também evita que, em uma situação de urgência, você precise recorrer ao rotativo do cartão ou a um empréstimo com juros abusivos.

O valor recomendável para um reserva de emergência é pelo menos 6 meses da sua renda total.

Por exemplo: você recebe 1.000 reais por mês então a seu fundo de emergência deve ser no mínimo 6.000 reais.

É lógico que você não vai conseguir este dinheiro da noite para o dia, mas com um bom planejamento, acredite: é totalmente possível.

Os investidores não recomendam usar a poupança para a reserva de emergência, pois ela rende menos que a inflação.

Inflação indica o aumento dos produtos e serviços durante o ano. Por exemplo: a inflação do ano de 2020 foi de 4,23%. Então em média, você pagou 4,23% a mais nas suas compras do que em 2019.

Já o rendimento da poupança no ano passado foi 2,11%.

Eu uso porque é prático, faço um depósito automático da minha conta-corrente então nem preciso lembrar de fazer a transferência. Assim não caio na tentação de gastar.

Mas você pode usar opções mais rentáveis como uma conta no Nubank onde o dinheiro rende pelo menos 100% da taxa do CDI (Certificado de Depósito Interbancário), que rendeu 2,75% em 2020.

A taxa do CDI são juros adquiridos por empréstimos entre os bancos.

Os bancos fazem estes empréstimos porque existe uma norma do Banco Central que todos os dias eles devem fechar o dia com saldo positivo, ou seja, mais dinheiro entrando do que saindo. Mas nem sempre é possível, por isso eles emprestam dinheiro de outros bancos.

Outra opção é o Tesouro Direto (considerado o investimento de renda fixa mais seguro) onde você compra títulos do Estado, Se quiser mais informações acesse: https://www.tesourodireto.com.br/conheca/conheca-o-tesouro-direto.htm

Estão são as táticas que uso para manter o meu nome longe do SPC. Desejo que te ajudem também. 🙂

Autora

Lúcia Pego dos Santos

Fontes:

Gostou? Deixe um comentário abaixo! Sua opinião é muito importante para nós e possibilita a edição de assuntos voltados cada vez mais para os seus interesses.